電子マネー残高の現金化について調べていると、「そのまま現金として引き出せるのではないか」と感じる場面があります。

しかし実際には、電子マネーの種類や仕組みによって、できることとできないことが大きく異なります。

例えば、銀行口座と連動しているものは出金が可能な場合がありますが、決済専用として設計されているものや、キャンペーンなどで付与された残高は、そのまま現金として扱えないケースが多くなります。

この違いを理解しないまま方法だけを探してしまうと、情報の見え方にばらつきが生まれ、判断が難しくなることがあります。

電子マネーは本来、支払いを簡単にするための仕組みであり、すべての残高が自由に現金として使えるわけではありません。

そのため、現金化を考える場合は、まず「どの種類の電子マネーなのか」「どのような制約があるのか」を整理することが重要になります。

本記事では、電子マネー残高の基本的な仕組みから、出金できるものとできないものの違い、そして現金化の考え方や方法までを体系的に解説します。

個別の手段だけでなく、「なぜその方法になるのか」という背景も含めて理解することで、自分の状況に合った選択がしやすくなる内容です。

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

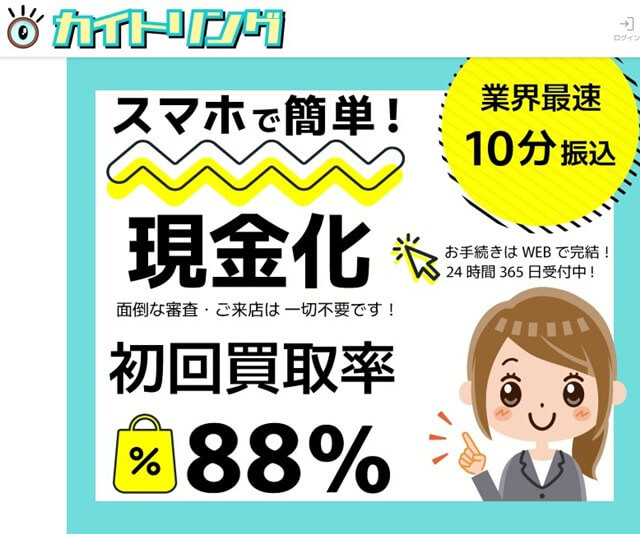

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

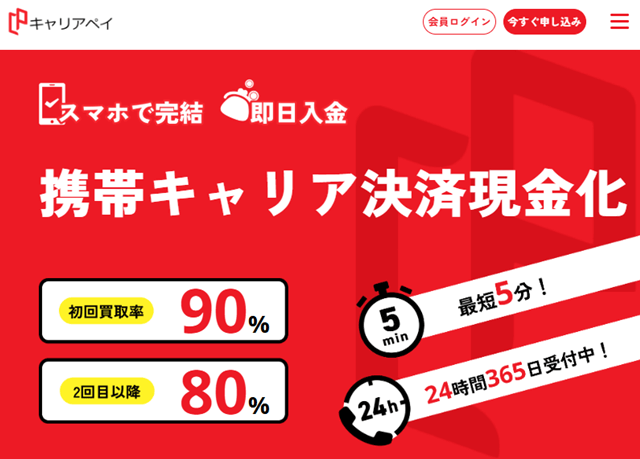

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

電子マネー残高の仕組みと種類…出金できる・できない違いを整理

電子マネー残高と一口にいっても、その仕組みや性質はすべて同じではありません。

現金化を考えるうえでは、「どの種類の電子マネーなのか」によって進め方が変わるため、まずは全体像を整理しておくことが重要です。

電子マネーは大きく3つに分かれる

電子マネーは、仕組みの違いによって大きく3つのタイプに分けることができます。

チャージ型(前払いタイプ)

あらかじめ現金や銀行口座からチャージして利用するタイプです。

例としては、交通系ICカードや一部のQR決済が該当します。

このタイプは「自分のお金を移して使っている」形のため、比較的シンプルな構造になっています。

あと払い型(後払いタイプ)

利用した金額を後から支払うタイプです。

ペイディやatoneなどが代表的で、クレジットカードに近い仕組みです。

実際の現金を使っているわけではないため、現金化の考え方も他のタイプとは異なります。

プリペイド・バーチャルカード型

アプリ上で発行されるカードや残高を使って決済するタイプです。

バンドルカードのように、チャージや後払い機能を組み合わせて使えるものもあり、柔軟な利用ができる一方で、仕組みがやや複雑になる傾向があります。

出金できるものとできないものがある

電子マネー残高の中には、そのまま銀行口座へ出金できるものと、出金できないものがあります。

銀行と連動しているサービスや、現金チャージがベースのものは出金可能なケースがあります。

一方で、キャンペーンやポイントとして付与された残高、決済専用の残高は、出金できないことが多くなります。

なぜ出金制限があるのか

電子マネーは、本来「支払いをスムーズにするための仕組み」として設計されています。

そのため、すべての残高を自由に現金として引き出せるようにはなっていません。

特に、特典やポイントに近い性質の残高については、利用用途が限定されていることが多くなります。

現金化は「制約の中で考えるもの」

こうした仕組みを踏まえると、電子マネー残高の現金化は、自由に引き出すというよりも、「出金できない残高をどう扱うか」という考え方になります。

つまり、方法を探す前に、自分が持っている残高の性質を理解することが重要になります。

電子マネー残高現金化の仕組みと構造・出金制限のある残高の扱い方

電子マネー残高の現金化は、「そのまま引き出す」という単純なものではなく、「別の価値に変換して現金に近づける」という考え方で成り立っています。

特に、出金できない残高をどのように扱うかが、この仕組みのポイントになります。

出金できる場合とできない場合の違い

まず前提として、電子マネー残高にはそのまま銀行口座へ出金できるものと、出金できないものがあります。

出金可能な残高であれば、特別な手順を踏むことなく現金として扱うことができます。

一方で、出金できない残高については、そのまま現金として引き出すことができないため、別の方法を考える必要があります。

この違いが、現金化という考え方が生まれる理由です。

現金化は「変換」というプロセスで成り立つ

出金できない残高を現金に近づけるためには、一度別の形に変換する必要があります。

具体的には、電子マネー残高を使って商品やサービスを購入し、その価値を売却などによって現金に変えるという流れになります。

この「支払い」と「変換」を組み合わせることで、現金化が成立します。

電子マネーの種類によって流れは変わる

現金化の基本的な構造は共通していますが、電子マネーの種類によって進め方は変わります。

あと払い型の場合は「後払いで購入→売却」、チャージ型の場合は「チャージ済み残高で購入→売却」というように、スタート地点が異なります。

そのため、自分が利用している電子マネーの仕組みに応じて、適した流れを選ぶことが重要になります。

なぜこのような仕組みになるのか

電子マネーは本来、決済を目的として設計されているため、すべての残高が自由に現金として扱えるわけではありません。

特に、キャンペーンや特典によって付与された残高については、利用用途が制限されていることが多く、そのまま出金することができない仕様になっています。

そのため、現金化は「制約の中でどのように使うか」という視点で考える必要があります。

方法は一つではない

電子マネー残高の現金化には、決まった一つの方法があるわけではありません。

商品を購入して売却する方法、デジタル商品を利用する方法、サービスを介する方法など、複数の選択肢があります。

それぞれの特徴によって、手間やスピード、結果が変わります。

仕組みを理解することが判断につながる

ここで重要なのは、「どの方法を選ぶか」よりも、「どのような仕組みで現金化されているか」を理解することです。

仕組みが分かっていれば、それぞれの方法の違いも整理しやすくなり、自分に合った進め方を選びやすくなります。

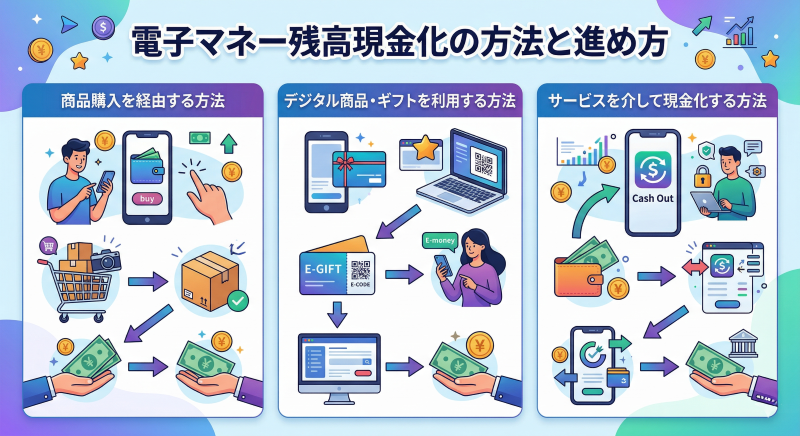

電子マネー残高現金化の方法と進め方・種類ごとの具体的な流れを整理

電子マネー残高の現金化には、いくつかの進め方がありますが、どれも基本的には「支払い→価値の変換→現金化」という流れで成り立っています。

ただし、電子マネーの種類や選ぶ方法によって、手続きや結果には違いが生まれます。ここでは代表的な方法ごとに、その特徴と流れを整理します。

商品購入を経由する方法

最も基本的なのは、電子マネー残高を使って商品を購入し、その商品を売却することで現金に変える方法です。

この方法は構造がシンプルで理解しやすい一方で、商品選びによって結果が変わります。

需要が安定しているものを選ぶことで売却しやすくなり、スムーズに現金化しやすくなります。

デジタル商品・ギフトを利用する方法

電子マネーで購入できるギフト券やデジタル商品を利用する方法もあります。

この方法は、物理的な商品のやり取りがないため、比較的スムーズに進めやすい特徴があります。

ただし、購入価格と売却価格の差が出やすく、受取額はその分調整されることになります。

サービスを介して現金化する方法

一部では、サービスを通じて現金に変える方法も見られます。

この場合、手続きの流れが整理されていることが多く、進めやすい一方で、条件や結果はサービスごとに異なります。

利用する際には、内容を十分に確認しておくことが重要です。

種類によって進め方が変わる

電子マネーの種類によって、適した方法は異なります。

- あと払い型 → 後払いで購入して売却

- チャージ型 → 既存残高で購入して売却

- プリペイド型 → チャージや発行後に決済して売却

このように、スタート地点が異なるため、仕組みに応じた進め方を選ぶことが重要です。

方法は「選ぶもの」として考える

電子マネー残高の現金化には、絶対的に正しい方法があるわけではありません。

それぞれの方法には特徴があり、手間・スピード・受取額のバランスが異なります。

そのため、自分の状況に合わせて無理のない進め方を選ぶことが重要になります。

電子マネー残高現金化の選び方と判断のポイント

電子マネー残高の現金化は、方法によって手間や受取額、進めやすさが変わります。

そのため、「どの方法が良いか」を一つに決めるのではなく、いくつかの基準で整理して選ぶことが重要です。

ここでは、判断する際に押さえておきたいポイントを整理します。

受取額を基準に考える

まず確認しておきたいのは、最終的に手元に残る金額です。

電子マネー残高の現金化では、購入価格と売却価格の差や、条件によって受取額が変わります。

表面的な数値だけで判断するのではなく、「実際に残る金額」を基準に考えることが重要です。

手続きの流れで判断する

次に確認したいのは、進め方の流れです。

商品購入から売却まで自分で行うのか、サービスを利用するのかによって、必要な手順は大きく変わります。

流れを把握しておくことで、途中での手間や時間のロスを防ぎやすくなります。

手間と自由度のバランスを考える

方法ごとの違いは、「どこまで自分で行うか」によって変わります。

自分で進める方法は自由度が高く、条件を調整しやすい一方で、手間や判断の負担が増えます。

サービスを利用する方法は手間が少ない反面、条件の調整は限られます。

電子マネーの種類に合わせて選ぶ

電子マネーの種類によって、適した方法は異なります。

あと払い型・チャージ型・プリペイド型など、それぞれの仕組みによって進めやすい方法が変わるため、自分が利用しているサービスに合った進め方を選ぶことが重要です。

優先順位を明確にする

最終的な判断は、自分が何を優先するかによって決まります。

- スピードを重視するのか

- 受取額を重視するのか

- 手間を抑えたいのか

この優先順位が明確であれば、選択もしやすくなります。

違和感がある場合は立ち止まる

進める中で、条件が分かりにくい、流れが不明確といった違和感がある場合は、そのまま進めずに確認することが重要です。

小さな違和感を見逃さないことが、結果のズレを防ぐことにつながります。

電子マネー残高現金化の比較・進め方ごとの違いと特徴を整理

電子マネー残高の現金化は、進め方によって手間や結果が変わります。

ここでは代表的な方法ごとの違いを整理し、それぞれの特徴を比較します。

| 方法 | 進め方 | 手間 | 受取額の調整 | スピード | 特徴 |

|---|---|---|---|---|---|

| 商品購入型 | 商品を購入して売却 | やや多い | しやすい | 売却状況による | 基本的で自由度が高い |

| デジタル商品型 | ギフトなどを購入して変換 | 少なめ | ややしやすい | 比較的早い | 手続きがシンプル |

| サービス利用型 | サービスの流れに沿って進める | 少ない | 難しい | 比較的早い | 手間が少なく進めやすい |

このように整理すると違いは分かりやすくなりますが、数値やイメージだけで判断するのではなく、全体の流れで考えることが重要です。

電子マネーの場合は、種類や制約によって進め方が変わるため、どの方法でも一定の条件が関わってきます。

そのため、単純な比較ではなく、自分の状況と照らし合わせて判断することが求められます。

優先順位と照らし合わせる

比較は優劣を決めるためではなく、自分に合った方法を見つけるためのものです。

- 手間を抑えたい場合

- 受取額を重視したい場合

- スピードを優先したい場合

こうした優先順位によって、適した方法は変わります。

電子マネー残高現金化の目的別おすすめの進め方

| 目的・状況 | 向いている方法 | 理由 | 注意点 |

|---|---|---|---|

| できるだけ早く現金化したい | デジタル商品・ギフト型 | 即時性が高く手続きがシンプル | 受取額はやや低くなりやすい |

| 受取額を重視したい | 商品購入→売却型 | 売却価格を調整しやすい | 売却に時間がかかる場合がある |

| 手間をかけたくない | サービス利用型 | 手続きが整理されており進めやすい | 条件の自由度が低い |

| 少額を現金化したい | デジタル商品型 | 少額でも対応しやすい | 効率はやや下がる |

| 仕組みを理解して柔軟に進めたい | 商品購入型 | 自分で調整できる範囲が広い | 判断の負担が大きい |

| 初めてで不安がある | シンプルな方法(ギフト系など) | 流れが分かりやすく失敗しにくい | 条件を事前に確認する必要あり |

目的によって適した方法は変わるため、「どれが一番良いか」ではなく、「自分の状況に合っているか」で判断することが重要です。

同じ電子マネー残高でも、スピード・受取額・手間のどれを優先するかによって選択は変わります。

この表を参考にしながら、自分の優先順位と照らし合わせて進め方を選ぶと、無理のない形で現金化しやすくなります。

電子マネー残高現金化で失敗しやすいポイントと対処法

電子マネー残高の現金化は、仕組みを理解していても、進め方によっては想定と異なる結果になることがあります。

特に初めての場合は、いくつかのポイントでつまずきやすいため、あらかじめ整理しておくことが重要です。

想定より受取額が少なくなる

よくあるのが、「思っていたよりも手元に残る金額が少ない」というケースです。

これは、購入価格と売却価格の差や、各種条件を十分に考慮していないことが原因です。

事前におおよその受取額をイメージしておくことで、このズレは防ぎやすくなります。

売却がスムーズに進まない

商品やデジタル商品を利用する方法では、売却のタイミングや需要によって、スムーズに進まないことがあります。

流通しやすいものを選ぶことで、このリスクは軽減しやすくなります。あらかじめ売却のしやすさを意識して選ぶことが重要です。

手続きの手間が想定より多い

現金化の流れは複数の工程に分かれることが多く、進め方によっては手間がかかる場合があります。

事前に全体の流れを把握しておくことで、途中での負担を軽減しやすくなります。

条件の理解不足によるズレ

表面的な情報だけで判断してしまうと、手数料や条件の違いによって結果にズレが生じることがあります。

進める前に条件を整理しておくことで、想定との差を抑えやすくなります。

対処の基本は「事前整理」

これらの失敗は、多くの場合、事前の整理によって防ぐことができます。

- 受取額の目安を確認する

- 流れを把握する

- 方法を決めてから進める

このように準備をしておくことで、無理のない形で進めやすくなります。

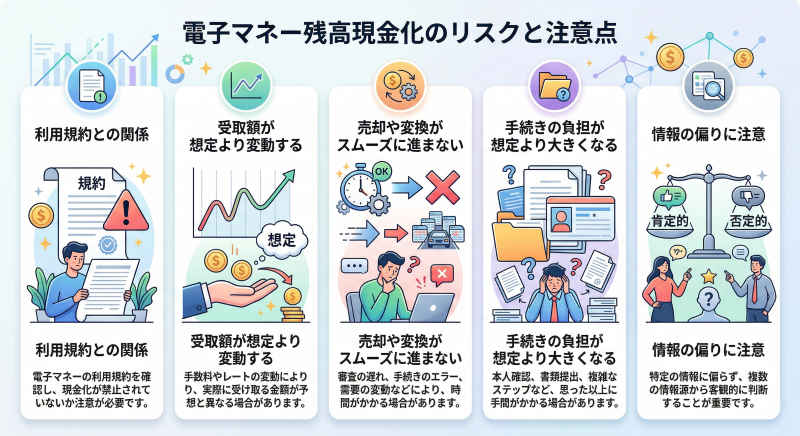

電子マネー残高現金化のリスクと注意点・事前に把握しておきたいポイント

電子マネー残高の現金化は、仕組みを理解して進めれば大きく迷うことはありませんが、いくつかのリスクや注意点もあります。

あらかじめ整理しておくことで、想定外のトラブルや結果のズレを防ぎやすくなります。

利用規約との関係に注意する

電子マネーは、それぞれのサービスごとに利用規約が定められています。

通常の決済用途を前提として設計されているため、利用方法によっては制限がかかる可能性もあります。

特に、短期間に偏った使い方を繰り返す場合などは注意が必要です。

受取額が想定より変動する可能性

現金化の過程では、購入価格と売却価格の差や条件によって、最終的な受取額が変わります。

事前に目安を持たずに進めてしまうと、「思っていたより少ない」と感じることがあります。

あらかじめ全体の流れと条件を把握しておくことが重要です。

売却や変換がスムーズに進まない場合がある

商品やデジタルコンテンツを利用する方法では、売却のタイミングや需要によって、スムーズに進まないことがあります。

この点は、選ぶ対象によって大きく左右されるため、流通しやすいものを選ぶことがリスク軽減につながります。

手続きの負担が想定より大きくなる

方法によっては、購入・売却・確認など複数の工程が必要になります。

事前に流れを理解していない場合、手間が大きく感じられることがあります。

全体の工程を把握しておくことで、この負担は軽減しやすくなります。

情報の偏りに注意する

インターネット上にはさまざまな情報がありますが、特定の方法や条件に偏っていることもあります。

一つの情報だけで判断するのではなく、仕組みから理解して整理することで、情報に振り回されにくくなります。

無理のない範囲で進めることが前提

電子マネー残高の現金化はあくまで一つの選択肢であり、すべての状況に最適とは限りません。

必要な範囲を見極め、無理のない形で進めることが重要です。

電子マネー残高現金化に向いているケース・向いていないケース

電子マネー残高の現金化は便利な選択肢の一つですが、すべての状況に適しているわけではありません。

そのため、実際に進める前に「自分のケースが向いているかどうか」を整理しておくことが重要です。

現金化に向いているケース

まず、電子マネー残高の現金化が比較的スムーズに進みやすいのは、以下のようなケースです。

- 出金できない残高を保有している

- 短期間で現金が必要になっている

- 多少の差額(手数料)を許容できる

- 仕組みや流れを理解したうえで進められる

このような場合は、方法を選ぶことで無理なく現金化しやすくなります。

現金化に向いていないケース

一方で、以下のようなケースでは慎重に判断する必要があります。

- 受取額をできるだけ減らしたくない

- 手間や手続きに時間をかけたくない

- 電子マネーの仕組みを十分に理解していない

- 少額で効率を重視したい

現金化は「変換」を伴うため、どうしても一定のロスや手間が発生します。

そのため、条件によっては別の選択肢を検討したほうが適している場合もあります。

判断は「状況との相性」で考える

重要なのは、「現金化できるかどうか」ではなく、「自分の状況に合っているかどうか」です。

同じ電子マネー残高でも、目的や優先順位によって最適な選択は変わります。

そのため、方法を探すだけでなく、自分の状況と照らし合わせて判断することが大切です。

電子マネー現金化についてのよくある質問(FAQ)

電子マネー残高はそのまま現金化できますか?

すべての電子マネー残高がそのまま現金として引き出せるわけではありません。

銀行口座と連動しているものは出金可能な場合がありますが、多くは決済専用として設計されているため、別の方法で現金に近づける必要があります。

電子マネー残高の現金化は違法ではありませんか?

商品やサービスを購入し、その価値を売却する行為自体は一般的に違法ではありません。

ただし、各サービスの利用規約によっては制限が設けられている場合もあるため、事前に内容を確認しておくことが重要です。

どの電子マネーでも現金化できますか?

電子マネーの種類によって、現金化のしやすさは異なります。

出金機能があるもの、決済専用のもの、後払い型のものなど、それぞれ仕組みが異なるため、進め方も変わります。

一番効率の良い方法はどれですか?

一つの方法がすべての人にとって最適とは限りません。

受取額、手間、スピードなどの条件によって適した方法は変わるため、自分の状況に合ったものを選ぶことが重要です。

どのくらいの金額を受け取れますか?

受取額は方法や条件によって変わります。

購入価格と売却価格の差や手数料などによって最終的な金額は変動するため、「実際に手元に残る金額」を基準に考えることが重要です。

初めてでも利用できますか?

基本的な流れを理解していれば進めることは可能です。

ただし、商品選びや方法によって結果が変わるため、事前に全体の流れを把握しておくことでスムーズに進めやすくなります。

少額の電子マネー残高でも現金化できますか?

少額でも進めることは可能ですが、方法によっては効率が下がることがあります。

手間や条件とのバランスを考えながら判断することが重要です。

電子マネー現金化についてのまとめ

電子マネー残高の現金化は、単純に残高を引き出すものではなく、「どのような仕組みの電子マネーなのか」を理解したうえで進める必要があります。

特に重要なのは、電子マネーには種類があり、それぞれで出金できるかどうかが異なる点です。

この前提を押さえることで、現金化が必要かどうか、どのような方法を選ぶべきかが見えてきます。

現金化の方法は一つではなく、商品購入やデジタル商品、サービスの利用など、複数の選択肢があります。

それぞれの方法には手間やスピード、受取額といった違いがあるため、優劣ではなく「自分の状況に合っているか」という視点で選ぶことが重要です。

また、進め方によって結果が変わるため、事前に仕組みや流れを整理しておくことで、想定とのズレを防ぎやすくなります。

電子マネー残高の現金化は、仕組み・方法・選び方をバランスよく理解することで、無理のない形で判断しやすくなります。

全体像を把握したうえで、自分に合った進め方を選ぶことが大切です。

コメント