PayPay残高の現金化について調べていると、「そのまま出金できるのではないか」と感じる場面があります。

しかし、実際にはすべての残高が自由に出金できるわけではなく、利用条件や仕組みによって扱いが異なります。

この点を理解しないまま方法だけを探してしまうと、情報の見え方にばらつきが生まれ、判断が難しくなることがあります。

PayPayは決済サービスとして設計されており、残高の種類や利用経路によって、できることとできないことが分かれています。

そのため、現金化を考える場合は、まずこの仕組みを整理しておくことが重要になります。

PayPay残高がどのように扱われるのかという基本から、出金に関する制約や現実的な選択肢までを整理して解説します。

方法そのものだけでなく、「なぜその方法になるのか」という背景も含めて理解することで、自分の状況に合った判断がしやすくなります。

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

PayPay残高の仕組みと種類・出金できる残高との違い

PayPay残高は一見すると同じように見えますが、実際にはいくつかの種類があり、それぞれ扱いが異なります。

現金化を考えるうえでは、この違いを理解しておくことが重要です。

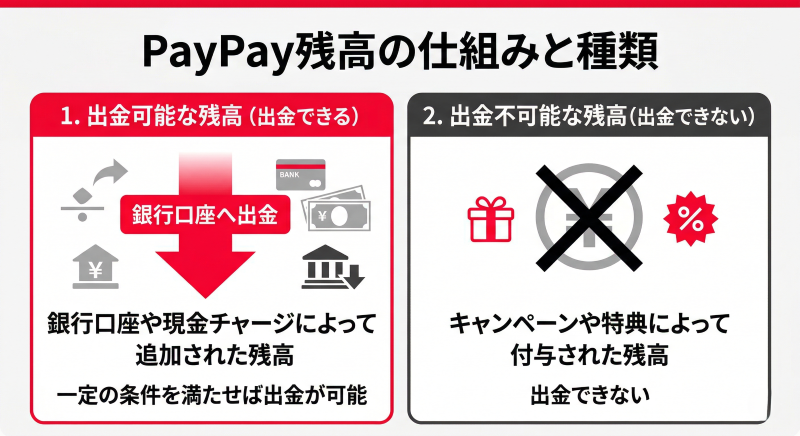

特に、「出金できる残高」と「出金できない残高」が分かれている点が、PayPayの大きな特徴です。

PayPay残高はすべて同じではない

PayPay残高には複数の区分があり、利用方法や入手経路によって性質が変わります。

銀行口座や現金チャージによって追加された残高は、一定の条件を満たせば出金が可能です。

一方で、キャンペーンや特典によって付与された残高については、出金できないケースが多くなります。

この違いを理解していないと、「使えると思っていたのに出金できない」といった状況になることがあります。

出金できる残高とできない残高

PayPayの中で現金化に関係してくるのは、この「出金可否」です。

出金可能な残高は、そのまま銀行口座へ移すことができるため、特別な手順を踏む必要はありません。

一方で、出金できない残高については、そのまま現金に変えることはできないため、別の方法を考える必要があります。

この違いが、「現金化」というテーマが生まれる理由でもあります。

なぜ出金制限があるのか

PayPayがすべての残高を自由に出金できる形にしていないのには理由があります。

本来、PayPayは決済サービスとして設計されており、残高は「支払いに使うこと」を前提としています。

そのため、特典やキャンペーンによる残高については、現金として引き出せない仕様になっている場合があります。

この仕組みがあることで、利用目的が明確に分けられています。

現金化は「制約の中で考えるもの」

こうした仕組みを踏まえると、PayPay残高の現金化は、自由に出金するというよりも、「出金できない残高をどのように扱うか」という考え方になります。

つまり、現金化の方法は一つではなく、制約の中でどのように選択するかが重要になります。

仕組みを理解することが前提になる

PayPay残高の現金化を検討する場合は、まず自分が持っている残高の種類を確認し、その性質を理解しておくことが必要です。

この前提を押さえておくことで、方法を選ぶ際の判断がしやすくなり、想定とのズレも防ぎやすくなります。

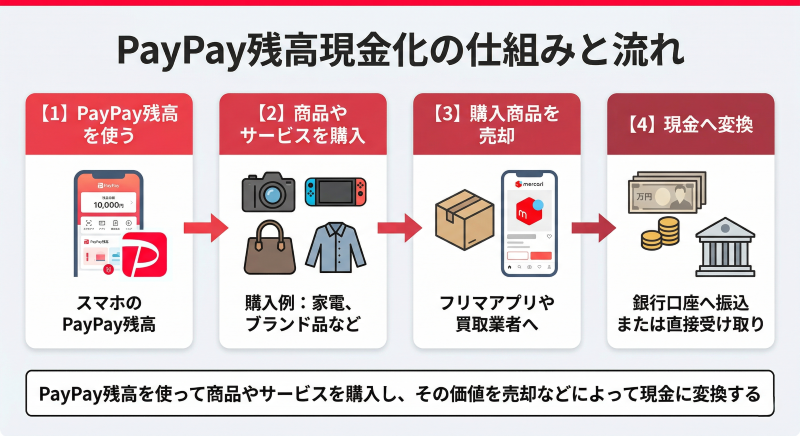

PayPay残高現金化の仕組みと流れ・出金できない残高の扱い方

PayPay残高の現金化は、「残高をそのまま引き出す」というものではなく、「別の形に変えて現金に近づける」という考え方で成り立っています。

特に、出金できない残高をどのように扱うかが、この仕組みのポイントになります。

直接出金できるケースとできないケース

まず前提として、PayPay残高の中には、そのまま銀行口座に出金できるものと、出金できないものがあります。

出金可能な残高については、通常の機能でそのまま現金化できます。

一方で、出金できない残高については、そのまま現金として引き出すことができないため、別の手段が必要になります。

この違いが、現金化という考え方が必要になる理由です。

現金化は「変換」で成り立つ

出金できない残高を現金に近づけるためには、一度別の形に変える必要があります。

具体的には、PayPay残高を使って商品やサービスを購入し、その価値を売却などによって現金に変換するという流れになります。

この「支払い」と「変換」を組み合わせることで、現金化が成立します。

なぜこのような流れになるのか

このような手順が必要になるのは、PayPayが決済サービスとして設計されているためです。

残高はあくまで支払いのためのものであり、すべてを自由に現金として扱えるわけではありません。

そのため、出金できない残高については、利用方法を工夫する必要があります。

方法は一つではない

PayPay残高の現金化には、決まった一つの方法があるわけではありません。

商品を購入して売却する方法もあれば、サービスを介して現金に変える方法もあります。

どの方法を選ぶかによって、手間やスピード、受取額は変わります。

仕組みを理解することが重要

ここで大切なのは、「どの方法を使うか」よりも、「どのような仕組みで現金化されているか」を理解することです。

仕組みが分かっていれば、方法の違いも整理しやすくなり、自分に合った進め方を選びやすくなります。

PayPay残高現金化の方法と進め方・残高を現金に変える流れ

PayPay残高の現金化は、単純に残高を引き出すという形ではなく、「使い道を変えて現金に近づける」という考え方で進めていきます。

特に、出金できない残高をどのように扱うかが、この方法のポイントになります。

商品購入を経由して現金化する方法

もっとも一般的なのは、PayPay残高を使って商品を購入し、その商品を売却することで現金に変える方法です。

この場合、需要が安定している商品や流通しやすいものを選ぶことで、売却しやすくなります。

逆に、流通しにくい商品を選ぶと、売却に時間がかかったり、想定より金額が下がることがあります。

商品選びによって結果が変わるため、あらかじめ方向性を決めておくことが重要です。

ギフト券やデジタル商品を活用する方法

PayPayで購入できるギフト券やデジタル商品を利用する方法もあります。

これらは比較的流通しやすく、売却先も見つけやすい特徴があります。

ただし、購入価格と売却価格の差が出るため、受取額はその分調整されることになります。

手間を抑えつつ進めやすい一方で、条件による差が出やすい方法でもあります。

業者のサービスを介して現金に変える方法

一部では、業者を介して現金に変える方法も見られます。

ただし、条件や流れは一定ではなく、内容を十分に確認したうえで進めることが重要です。

特に、数値だけで判断せず、全体の流れを理解しておくことが必要になります。

方法ごとの違いを理解する

これらの方法は、それぞれ特徴が異なります。

- 手間を抑えたい場合

- 受取額を重視したい場合

- スピードを優先したい場合

といった条件によって、適した進め方は変わります。

方法は「選ぶもの」として考える

PayPay残高の現金化には、絶対的に正しい方法があるわけではありません。

それぞれの方法の特徴を理解したうえで、自分の状況に合ったものを選ぶことが重要になります。

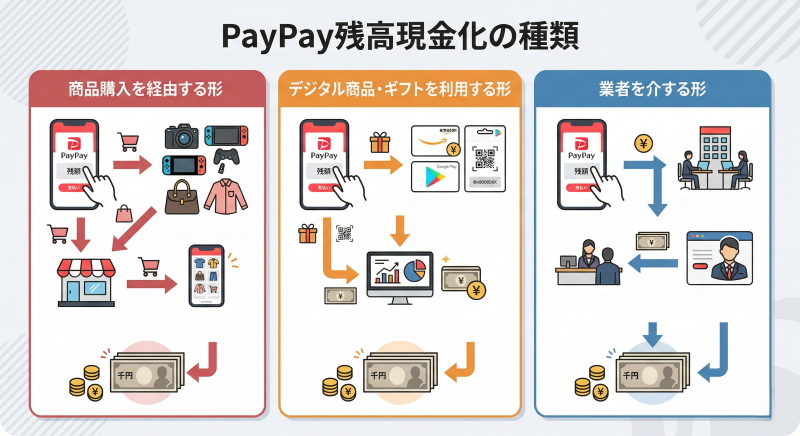

PayPay残高現金化の種類と特徴・進め方ごとの違いを整理

PayPay残高の現金化にはいくつかの進め方がありますが、それぞれ明確に分かれているというよりも、「どのような経路で現金に変えるか」という違いで整理すると理解しやすくなります。

ここでは、代表的な考え方ごとに分類して見ていきます。

商品購入を経由する形

一つは、PayPay残高を使って商品を購入し、その商品を売却することで現金に変える方法です。

この方法は最も基本的な形であり、仕組みもシンプルです。

商品選びによって売却のしやすさや金額が変わるため、需要が安定しているものを選ぶことが重要になります。

デジタル商品・ギフトを利用する形

もう一つは、ギフト券やデジタル商品を購入し、それを別の形で現金に近づける方法です。

物理的な商品に比べて手間が少なく、比較的スムーズに進めやすい特徴があります。

ただし、価格差が出やすいため、受取額はその分影響を受けます。

業者を介する形

業者を通じて現金に変える方法も存在します。

この場合、手続きは整理されていることが多い一方で、条件や流れはサービスごとに異なります。

内容を十分に確認しながら進めることが重要になります。

違いは「手間」と「コントロール」

これらの違いは、「どこまで自分で行うか」という点に集約されます。

自分で商品を選び、売却まで行う方法は自由度が高い一方で、手間や判断の負担が増えます。

逆に、サービスを利用する方法は手間が少ない分、条件の調整は難しくなります。

種類は理解のための整理

これらの分類は、どの方法が優れているかを決めるためのものではありません。

それぞれの特徴を整理しておくことで、自分に合った進め方を選びやすくするためのものです。

PayPay残高現金化の選び方と判断のポイント・状況に合った進め方を見極める

PayPay残高の現金化は、方法によって手間や受取額、進めやすさが変わります。

そのため、「どの方法が良いか」を一つに決めるのではなく、いくつかの基準で整理して選ぶことが重要です。

ここでは、判断する際に押さえておきたいポイントを整理します。

最終的に受け取れる金額で考える

まず確認しておきたいのは、実際に手元に残る金額です。

表示されている条件やイメージだけで判断すると、購入価格と売却価格の差によって想定とズレが出ることがあります。

特にPayPayの場合は、出金できない残高を変換する形になるため、どの程度の金額になるのかを事前に把握しておくことが重要です。

手続きの流れを把握する

次に確認したいのは、全体の流れです。

商品を購入して売却するのか、デジタル商品を利用するのかによって、必要な手順は変わります。

流れが見えていない状態で進めると、途中で手間が増えたり、想定外の対応が必要になることがあります。

手間と自由度のバランスで考える

方法ごとの違いは、「どこまで自分で行うか」によって変わります。

自分で商品選びから売却まで行う方法は自由度が高く、条件を調整しやすい一方で、手間や判断の負担が増えます。

サービスを利用する方法は手間が少ない反面、条件の調整は限られます。

自分の状況に合っているかを基準にする

現金化の目的や状況によって、適した方法は変わります。

- できるだけ早く進めたいのか

- 受取額を重視したいのか

- 手間を抑えたいのか

こうした優先順位を整理しておくことで、自分に合った選び方が見えてきます。

違和感がある場合は立ち止まる

進める中で、条件が分かりにくい、流れが不明確といった違和感がある場合は、そのまま進めずに確認することが重要です。

小さな違和感を見逃さないことで、結果のズレを防ぎやすくなります。

PayPay残高現金化の比較・進め方ごとの違いと特徴を整理

PayPay残高の現金化は、進め方によって手間や結果が変わります。ここでは代表的な方法ごとの違いを整理し、それぞれの特徴を比較します。

| 観点 | 商品購入型 | デジタル商品型 | サービス利用型 |

|---|---|---|---|

| 進め方 | 商品を購入して売却 | ギフトなどを購入して変換 | サービスの流れに沿う |

| 手間 | やや多い | 比較的少ない | 少なめ |

| 受取額の調整 | しやすい | ややしやすい | 難しい |

| スピード | 売却状況による | 比較的早い | 比較的早いことが多い |

| 結果の安定性 | 商品による | やや安定 | 比較的安定 |

比較するときの考え方

このように整理すると違いは分かりやすくなりますが、数値やイメージだけで判断するのではなく、全体の流れで考えることが重要です。

特にPayPayの場合は、出金できない残高をどのように変換するかという前提があるため、どの方法でも一定の条件が関わってきます。

自分の優先順位と照らし合わせる

比較は優劣を決めるためではなく、自分に合った方法を見つけるために使うものです。

- 手間を抑えたい場合

- 受取額を重視したい場合

- スピードを優先したい場合

といった優先順位によって、選ぶべき方法は変わります。

それぞれの特徴を理解したうえで、自分の状況と照らし合わせることで、無理のない選択がしやすくなります。

PayPay残高現金化でよくある誤解・仕組みと注意点を整理

PayPay残高の現金化については、情報の一部だけを見て判断してしまい、実際の仕組みや条件とズレが生じるケースがあります。

ここでは、事前に整理しておきたい代表的な誤解をまとめます。

すべての残高が出金できるわけではない

PayPay残高は一見同じように見えますが、種類によって扱いが異なります。

銀行口座からチャージした残高などは出金できる場合がありますが、キャンペーンなどで付与された残高は出金できないケースが多くなります。

この違いを理解していないと、想定と異なる結果になることがあります。

現金化=そのまま引き出すことではない

PayPay残高の現金化は、残高をそのまま引き出すことではありません。

多くの場合は、商品やサービスを経由して別の形に変える必要があります。

この「変換」という前提を理解しておくことが重要です。

表示されている条件がそのまま結果になるとは限らない

受取額やスピードに関する情報は、条件によって変わることがあります。

購入価格と売却価格の差や、手数料などによって、最終的な金額は変動します。

そのため、表面的な数値だけで判断するのではなく、全体の流れで考える必要があります。

どの方法でも同じ結果になるわけではない

現金化の方法は一つではなく、進め方によって結果が変わります。

商品選びや売却のタイミング、利用するサービスによって、受取額や手間に差が出るため、自分に合った方法を選ぶことが重要です。

仕組みを理解せずに進めるとズレが生じやすい

方法だけを見て進めてしまうと、想定と実際の結果にズレが出ることがあります。

仕組みを理解したうえで進めることで、判断の精度が上がり、結果のブレも抑えやすくなります。

PayPay残高現金化で結果に差が出るポイント

PayPay残高の現金化は、同じように進めているつもりでも、最終的な受取額や手間に差が出ることがあります。

その違いは特別な方法の有無ではなく、いくつかの要素の積み重ねによって生まれます。

あらかじめポイントを整理しておくことで、想定とのズレを抑えやすくなります。

商品・サービスの選び方

まず大きく影響するのが、どのような対象に変換するかという点です。

需要が安定している商品や、流通しやすいサービスを選ぶことで、その後の売却や現金化の流れがスムーズになります。

逆に、流通しにくいものを選んでしまうと、売却に時間がかかったり、想定より金額が下がることもあります。

この「選び方」が、結果の安定性に直結します。

変換までのスピード

購入から売却、あるいは変換までのスピードも重要な要素です。

同じ内容であっても、タイミングによっては需要や価格に差が出ることがあります。

スムーズに進めることで、結果のブレを抑えやすくなります。

条件の理解度

条件をどこまで正確に把握しているかも、結果に大きく影響します。

手数料や前提条件を十分に理解していない場合、想定していた受取額と実際の結果にズレが生じやすくなります。

事前に全体の流れを確認しておくことで、判断の精度が上がります。

進め方の違い

同じ目的でも、進め方によって結果は変わります。

自分で商品選びから売却まで行う場合は自由度が高い一方で、手間や判断の負担が増えます。

業者のサービスを利用する場合は流れが整理されているため進めやすくなりますが、条件の調整は限られます。

小さな差の積み重ねが結果に影響する

これらのポイントは一つひとつを見ると大きな違いに感じにくいかもしれませんが、積み重なることで最終的な結果に影響します。

あらかじめ整理しておくことで、想定とのズレを抑え、無理のない進め方を選びやすくなります。

| ポイント | 内容 | 結果への影響 |

|---|---|---|

| 商品・業者サービスの選び方 | 需要や流通性の違い | 売却しやすさ・受取額に影響 |

| 変換までのスピード | 購入から売却までの時間 | タイミングによる価格差 |

| 条件の理解度 | 手数料や前提条件の把握 | 想定とのズレを防ぐ |

| 進め方の違い | 自力 or サービス利用 | 手間・自由度・安定性に影響 |

| 情報の精度 | 正確な情報をもとに判断できているか | 全体の結果の安定性 |

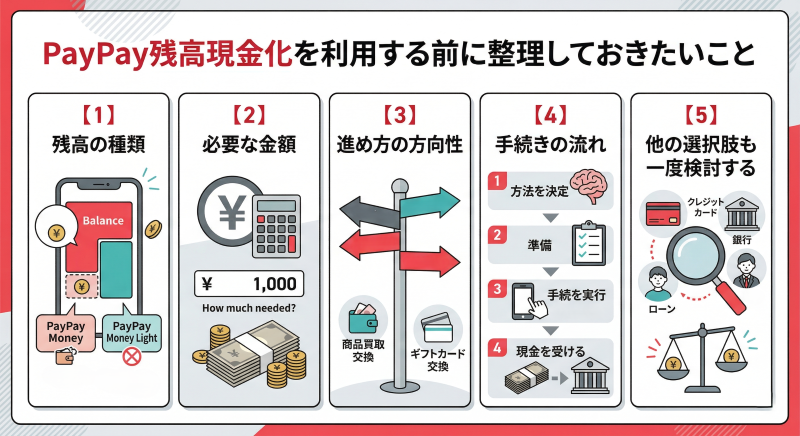

PayPay残高現金化を利用する前に整理しておきたいこと

PayPay残高の現金化は、仕組みを理解していれば進めること自体は難しくありません。

ただし、事前にいくつかのポイントを整理しておくことで、判断のブレを防ぎ、無理のない進め方を選びやすくなります。

残高の種類を確認する

まず確認しておきたいのは、自分が保有しているPayPay残高の種類です。

すべての残高が同じように扱えるわけではなく、出金できるものとできないものがあります。

この違いによって、そもそも現金化の必要があるかどうか、進め方が変わるかが決まります。

前提となる部分のため、最初に整理しておくことが重要です。

必要な金額を明確にする

次に、どの程度の金額が必要なのかを明確にしておきます。

目的が曖昧なまま進めてしまうと、必要以上に利用してしまったり、結果として負担が大きくなることがあります。

あらかじめ目安を決めておくことで、無理のない範囲で判断しやすくなります。

進め方の方向性を決める

PayPay残高の現金化には複数の進め方があります。

商品を購入して売却するのか、デジタル商品を利用するのか、業者サービスを利用するのかによって、手続きや結果は変わります。

あらかじめ方向性を決めておくことで、途中で迷うことを減らすことができます。

手続きの流れをイメージする

実際に進める前に、全体の流れをイメージしておくことも重要です。

どの段階で何を行うのかを把握しておくことで、想定外の手間や時間のロスを防ぎやすくなります。

特に初めての場合は、流れを確認してから進めることで安心して進めやすくなります。

他の選択肢も一度検討する

現金化以外の方法と比較しておくことも、一つの判断です。

そのうえで現金化が適していると判断できれば、納得感を持って進めることができます。

この「一度立ち止まる」プロセスが、結果の満足度にもつながります。

PayPay残高現金化はどんな人に向いているか

PayPay残高の現金化は、仕組みとしてはシンプルですが、すべての人に同じように適しているわけではありません。

利用する目的や状況によって向き不向きがあり、自分に合っているかどうかを整理しておくことで、無理のない選択がしやすくなります。

出金できない残高を持っている場合

PayPay残高の中には、そのまま銀行口座に出金できないものがあります。

こうした残高を活用したい場合には、現金化という選択肢が検討されることがあります。

通常の方法では現金として扱えない分、別の形に変えるという考え方が必要になります。

一時的に現金を確保したい場合

手元の資金とは別に、一定の現金を確保したい場面では、現金化が検討されることがあります。

ただし、その後に支払いが発生するケースや、変換による差が出ることもあるため、全体のバランスを見ながら判断することが重要です。

条件を整理して判断できる場合

PayPay残高の現金化は、進め方によって結果が変わります。

そのため、手間・スピード・受取額といった要素を整理しながら判断できる人の方が、無理なく進めやすくなります。

逆に、流れを把握せずに進めると、想定とのズレが生じやすくなります。

手間と結果のバランスを考えられる場合

自分で商品を選んで売却する方法は、自由度が高い一方で手間がかかります。

一方で、手間を抑えた方法は進めやすい反面、条件の調整は難しくなります。

このバランスを理解したうえで選べるかどうかが重要になります。

向き不向きは「優先順位」で決まる

PayPay残高現金化が向いているかどうかは、「何を優先するか」によって変わります。

- スピードを重視するのか

- 受取額を重視するのか

- 手間を抑えたいのか

こうした優先順位を整理することで、自分に合った進め方が見えてきます。

PayPay残高現金化で失敗しやすいポイントと対処法

PayPay残高の現金化は仕組み自体はシンプルですが、進め方によっては想定と違う結果になることがあります。

特に初めての場合は、いくつかのポイントでつまずきやすいため、あらかじめ把握しておくことが重要です。

ここでは、実際に起こりやすい失敗と、その対処の考え方を整理します。

想定より受取額が少なくなる

よくあるのが、「思っていたよりも手元に残る金額が少ない」というケースです。

これは、購入価格と売却価格の差や、各種条件を十分に考慮していないことが原因です。

事前におおよその受取額をイメージしておくことで、このズレは防ぎやすくなります。

売却がスムーズに進まない

商品やデジタルコンテンツを経由する方法では、売却が思うように進まないことがあります。

特に需要の少ないものを選んでしまうと、時間がかかったり、価格を下げる必要が出てきます。

あらかじめ流通しやすいものを選ぶことが重要になります。

手続きの手間が想定より多い

方法によっては、購入・売却・確認など複数の工程が必要になります。

事前に流れを把握していないと、想定以上に手間がかかると感じることがあります。

進める前に全体の流れを確認しておくことで、負担を軽減できます。

条件の理解不足によるズレ

表面的な情報だけで判断してしまうと、条件の違いによって結果にズレが出ることがあります。

手数料や前提条件を含めて理解しておくことで、想定との差を抑えやすくなります。

対処の基本は「事前整理」

これらの失敗は、多くの場合、事前の整理によって防ぐことができます。

- 受取額の目安を把握する

- 流れを確認する

- 商品や方法を選ぶ

このように準備をしてから進めることで、無理のない形で現金化しやすくなります。

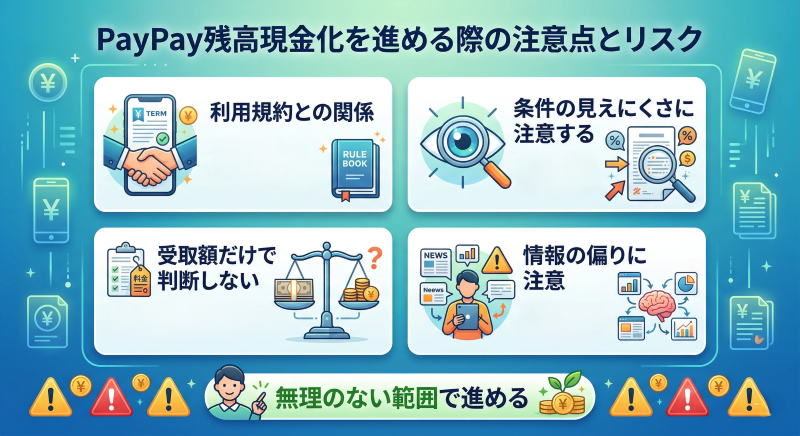

PayPay残高現金化を進める際の注意点とリスクの考え方

PayPay残高の現金化は、仕組みを理解したうえで進めれば大きく迷うことはありませんが、いくつかの注意点もあります。

あらかじめ整理しておくことで、想定外のトラブルや結果のズレを防ぎやすくなります。

利用規約との関係を意識する

PayPayは決済サービスであるため、利用規約に基づいた使い方が前提となります。

特に、通常の利用範囲を超えるような使い方や、短期間に偏った利用を繰り返す場合は、制限がかかる可能性もあります。

必ずしもすぐに問題になるわけではありませんが、長期的に安定して使うことを考えると、極端な使い方は避けた方が無難です。

条件の見えにくさに注意する

現金化の流れでは、購入価格と売却価格の差や、各種手数料など、細かい条件が関わってきます。

一見するとシンプルに見える方法でも、実際には複数の要素が重なって結果が決まるため、表面的な情報だけで判断するとズレが生じることがあります。

進める前に、どのような条件が関わるのかを一度整理しておくことが重要です。

受取額だけで判断しない

現金化を検討する際、受取額に意識が向きやすくなりますが、それだけで判断するのは適切とはいえません。

手間や時間、進めやすさなども含めて全体のバランスで考えることで、結果的に納得感のある選択につながります。

特にPayPayの場合は、変換の過程が必要になるため、このバランス感覚が重要になります。

情報の偏りに注意する

インターネット上の情報は、特定の方法や条件に偏っていることもあります。

そのため、一つの情報だけをそのまま受け取るのではなく、複数の視点で整理することが重要です。

本記事のように仕組みから理解していくことで、情報に振り回されにくくなります。

無理のない範囲で進めることが前提

PayPay残高の現金化は、あくまで一つの選択肢であり、すべての状況に最適な方法とは限りません。

必要な範囲を見極め、無理のない形で進めることが重要です。

特に、後から負担が発生するケースや、条件によって結果が変わることを踏まえたうえで判断することが求められます。

全体を理解したうえで判断する

最終的には、仕組み・方法・条件を一通り理解したうえで判断することが重要です。

一つの要素だけで判断するのではなく、全体を見ながら選択することで、結果のブレを抑えやすくなります。

PayPay残高現金化についてよくある質問(FAQ)

PayPay残高の現金化については、仕組みが特殊なため、事前に確認しておきたいポイントがいくつかあります。

ここでは、よくある疑問を整理します。

PayPay残高はそのまま出金できますか?

すべての残高が出金できるわけではありません。

銀行口座からチャージした残高などは出金可能な場合がありますが、キャンペーンや特典によって付与された残高は出金できないケースが多くなります。

まずは自分の残高の種類を確認することが重要です。

PayPay残高の現金化は違法ではありませんか?

一般的に、商品やサービスを購入し、その価値を売却する行為自体は違法ではありません。

ただし、利用するサービスの規約や条件によっては制限が設けられている場合もあるため、内容を確認したうえで進めることが重要です。

PayPay残高現金化はどの方法が一番良いですか?

一つの方法がすべての人にとって最適とは限りません。

手間・スピード・受取額といった条件によって適した方法は変わるため、自分の状況に合ったものを選ぶことが重要です。

どのくらいの金額を受け取れますか?

受取額は方法や条件によって変わります。

購入価格と売却価格の差や手数料などによって最終的な金額は変動するため、「実際に手元に残る金額」を基準に考えることが重要です。

初めてでも進めることはできますか?

基本的な流れを理解していれば進めることは可能です。

ただし、商品選びや売却方法によって結果が変わるため、事前に流れを把握しておくことで、スムーズに進めやすくなります。

PayPay残高の現金化にはどのくらい時間がかかりますか?

方法によって所要時間は変わります。

商品を購入して売却する場合は、購入から売却完了までの流れに時間がかかることがあります。

一方で、デジタル商品やサービスを利用する方法は比較的スムーズに進む傾向があります。

全体の流れを事前に把握しておくことで、時間の見通しを立てやすくなります。

少額のPayPay残高でも現金化はできますか?

少額でも進めること自体は可能ですが、方法によっては効率が下がることがあります。

購入や売却にかかる条件の影響を受けやすいため、金額が小さい場合は、手間と受取額のバランスを考えて判断することが重要です。

PayPay残高現金化のまとめ

PayPay残高の現金化は、単純に残高を引き出すものではなく、「出金できない残高をどのように扱うか」という仕組みの中で考える必要があります。

特に重要なのは、残高の種類によって出金可否が異なる点と、現金化はあくまで「変換」として成り立っているという理解です。

方法は一つではなく、商品購入やデジタル商品、サービス利用など複数の選択肢があります。

それぞれの特徴を整理したうえで、自分の状況や優先順位に合わせて選ぶことが重要です。

全体の仕組みを理解したうえで判断することで、無理のない進め方を選びやすくなります。

コメント